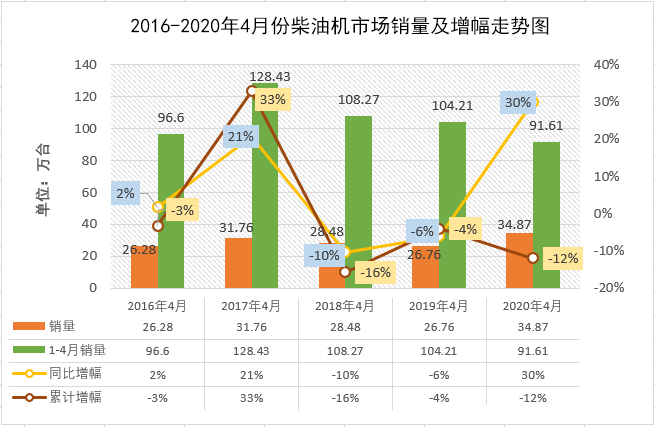

2020年4月分,我国车用柴油机市场销售了34.87万台,同比增长了30%,增幅从3月份下降百分之二十二逐步实现转正。

而纵观下图的近5年的1-4月份车用柴油机销量以及增幅走势图来看,柴油机市场的上一个谷底时期是出现在2016年,2016年4月份柴油机市场较2015年同期已略有增长,但同年的前四个月的累计销量仅有96.6万台,没有达到百万台级别,2017年,市场呈现出了较高的增长态势,当年4月同比增幅和前四个月的累计增幅分别达到了21%和33%,这和同期的重卡汽车市场火爆程度是直接相关的---2017年4月份,重卡汽车市场增幅达到52%,前4月的累计增幅甚至接近80%。2018年及2019年,柴油机市场4月份单月的销量以及前四个月的累计销量都出现了不同程度的下滑,但累计销量都超过了百万台。而进入到2020年之后,4月份34.87万台的销量是近5年表现最优秀的一个月份,比上一个峰值制高点的2017年4月份还多卖了3万余台,但今年前四个月91.61万台的累计销量却是5年最差,与去年同期的相差了12万台,比上一个谷底情况的2016年也有近5万台的差距。

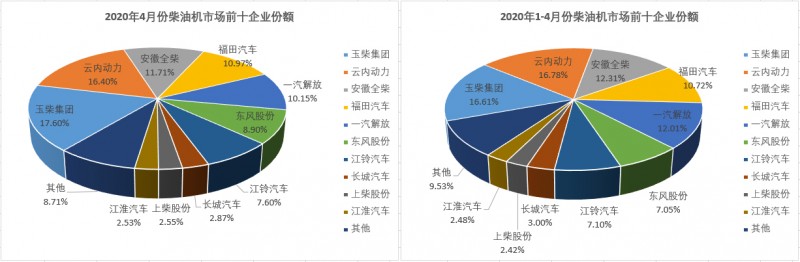

下边表格是2020年4月车用柴油机市场的销量表,2020年4月份的车用柴油机市场同比增长30%,具体到4月份销量排名前十名的企业来看,十家企业中有8家增2家降,相比同年2月份的全面下滑以及3月份的3增7降来看,柴油机市场趋势转好的信号十分的明显。柴油机市场继续有8家企业销量破万台,有7家公司销量破2万台,排名前3的企业销量均超过了4万台,相比于3月份仅有一家企业销量破4万台的表现来看,4月份的柴油机市场可以说是“百家争鸣”。4月份,实现增长的企业增幅均超2位数,上柴股份4月份实现129%的破百增幅,继续领涨(3月份上柴股份逆势增长31%),表现抢眼。除上柴外,云内动力、全柴、福田、东风股份和江淮等企业增幅也超过5成。而玉柴则以超6万台的强势表现重回月销量榜首位。

从市场份额情况上来看,销量前十名的企业4月份合计份额达到了91.29%,十家企业分食了超9成的市场份额,仅给10名以后的企业留下了8.71%的份额;排名前五的企业合计份额就达到66.83%,这五家企业也是4月份柴油机市场仅有的5家份额超过10%的企业,4月份,没有一家企业份额超过20%,排名前几位的差距在2020年前几月也并未拉开。

综上所述,今年这四个月是五年来最差的,但是2020年还没过半,相信柴油机市场销量一定会持续回暖。

而纵观下图的近5年的1-4月份车用柴油机销量以及增幅走势图来看,柴油机市场的上一个谷底时期是出现在2016年,2016年4月份柴油机市场较2015年同期已略有增长,但同年的前四个月的累计销量仅有96.6万台,没有达到百万台级别,2017年,市场呈现出了较高的增长态势,当年4月同比增幅和前四个月的累计增幅分别达到了21%和33%,这和同期的重卡汽车市场火爆程度是直接相关的---2017年4月份,重卡汽车市场增幅达到52%,前4月的累计增幅甚至接近80%。2018年及2019年,柴油机市场4月份单月的销量以及前四个月的累计销量都出现了不同程度的下滑,但累计销量都超过了百万台。而进入到2020年之后,4月份34.87万台的销量是近5年表现最优秀的一个月份,比上一个峰值制高点的2017年4月份还多卖了3万余台,但今年前四个月91.61万台的累计销量却是5年最差,与去年同期的相差了12万台,比上一个谷底情况的2016年也有近5万台的差距。

下边表格是2020年4月车用柴油机市场的销量表,2020年4月份的车用柴油机市场同比增长30%,具体到4月份销量排名前十名的企业来看,十家企业中有8家增2家降,相比同年2月份的全面下滑以及3月份的3增7降来看,柴油机市场趋势转好的信号十分的明显。柴油机市场继续有8家企业销量破万台,有7家公司销量破2万台,排名前3的企业销量均超过了4万台,相比于3月份仅有一家企业销量破4万台的表现来看,4月份的柴油机市场可以说是“百家争鸣”。4月份,实现增长的企业增幅均超2位数,上柴股份4月份实现129%的破百增幅,继续领涨(3月份上柴股份逆势增长31%),表现抢眼。除上柴外,云内动力、全柴、福田、东风股份和江淮等企业增幅也超过5成。而玉柴则以超6万台的强势表现重回月销量榜首位。

|

4月排名 |

企业\总计 |

4月销量 |

月度额度 |

同比增长 |

2020累销 |

同期累销 |

累计增长 |

累计份额 |

|

34.87万 |

100% |

30% |

91.61万 |

104.21万 |

-12% |

100% |

||

|

1 |

玉柴集团 |

6.14万 |

17.60% |

27% |

15.21万 |

17.15万 |

-11% |

16.61% |

|

2 |

云内动力 |

5.72万 |

16.40% |

90% |

15.37万 |

13.84万 |

11% |

16.78% |

|

3 |

安徽全柴 |

4.08万 |

11.71% |

55% |

11.28万 |

11.86万 |

-5% |

12.31% |

|

4 |

福田汽车 |

3.83万 |

10.97% |

58% |

9.82万 |

9.38万 |

5% |

10.72% |

|

5 |

一汽解放 |

3.54万 |

10.15% |

43% |

11.01万 |

10.08万 |

9% |

12.01% |

|

6 |

东风股份 |

3.10万 |

8.9% |

64% |

6.46万 |

6.52万 |

-1% |

7.05% |

|

7 |

江铃汽车 |

2.65万 |

7.6% |

-6% |

6.50万 |

9.08万 |

-28% |

7.10% |

|

8 |

长城汽车 |

1.00万 |

2.87% |

-11% |

2.75万 |

3.68万 |

-25% |

3.00% |

|

9 |

上柴股份 |

8891 |

2.55% |

129% |

2.21万 |

1.58万 |

40% |

2.42% |

|

10 |

江淮汽车 |

8815 |

2.53% |

55% |

2.27万 |

2.54万 |

-11% |

2.48% |

从市场份额情况上来看,销量前十名的企业4月份合计份额达到了91.29%,十家企业分食了超9成的市场份额,仅给10名以后的企业留下了8.71%的份额;排名前五的企业合计份额就达到66.83%,这五家企业也是4月份柴油机市场仅有的5家份额超过10%的企业,4月份,没有一家企业份额超过20%,排名前几位的差距在2020年前几月也并未拉开。

综上所述,今年这四个月是五年来最差的,但是2020年还没过半,相信柴油机市场销量一定会持续回暖。