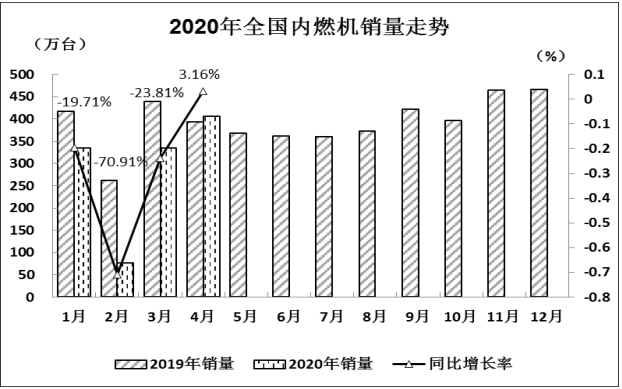

2020年4月份,全国内燃机销量为405.96万台,环比增长了 21.15%,并实现了年内首次同比正增长,增幅为3.16%,今年的前四个月累计销量为1152.79万台,同比下降了23.88%。

在分汽油、柴油两大类中,柴油机4月销售59.55万台,环比增长6.10%,同比增长18.86%,1-4月累计销售178.31万台,同比下降9.26%;汽油机4月销量为345.81万台,同比增长0.7%,1-4月累计销量为973.26万台,同比下降26.15%。随着各细分市场销量逐步恢复正常,柴油机在内燃机销量中的占比也逐步恢复正常,由1-3月的16%降至14.7%。

而备受大家关注的商用车用内燃机4月销量为35.32万台,环比增长了30.12%,同比增长了25.34%,2020年前四个月总计累计销量为102.79万台,同比下降了7.78%。柴油内燃机有单缸和多缸两种分别。从数据上边来看,4月分柴油内燃机销量能实现18.86%的同比正增长,其最大的动力来自于多缸柴油机,而多缸柴油机主要配套于商用车市场。

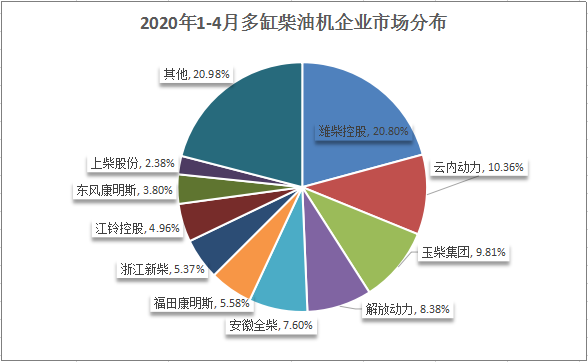

4月份,多缸柴油机企业共销了售51.37万台,环比增长了14.95%,同比增长了25.35%,2020年前四个月累计销量为148.38万台,同比下降了8.37%。今年1-4月四个月份,多缸柴油机累计销量排行前十的企业依次是潍柴、云内动力、玉柴、解放动力(一汽解放锡柴和大柴合并)、安徽全柴、福田康明斯、浙江新柴、江铃控股、东风康明斯以及上柴股份。从4月分开始,一汽解放锡柴和大柴合并报表为解放动力,目前排行位居行业第四位。引人注意的是,潍柴、云内、解放动力、福田康明斯、上柴累计的销量处于正增长态势。

相比排行的变化,更容易引人注意的是市场份额的变化。从以上份额表上可以看出,前十企业份额之和达到79.02%,意味着市场集中度进一步提升了。与2020年前三月的情况相比,多数的企业份额大大的提升,如云内动力、玉柴、安徽全柴、福田康明斯、东风康明斯、上柴等,其中玉柴和东风康明斯增长最为突出,份额分别净增了0.77、0.65个百分点。而潍柴和浙江新柴份额则分别缩减了2.75和0.13个百分点。

|

排行 |

企业 |

份额 |

份额变化 |

|

1 |

潍柴控股 |

20.8% |

↓2.75% |

|

2 |

云内动力 |

10.36% |

↑0.41% |

|

3 |

玉柴集团 |

9.81% |

↑0.77% |

|

4 |

解放动力 |

8.38% |

- |

|

5 |

安徽全柴 |

7.6% |

↑0.18% |

|

6 |

福田康明斯 |

5.58% |

↑0.34% |

|

7 |

浙江新柴 |

5.37% |

↓0.13% |

|

8 |

江铃控股 |

4.96% |

↑0.43% |

|

9 |

东风康明斯 |

3.8% |

↑0.65% |

|

10 |

上柴股份 |

2.38% |

↑0.12% |

|

|

其他 |

20.98% |

↓1.09% |

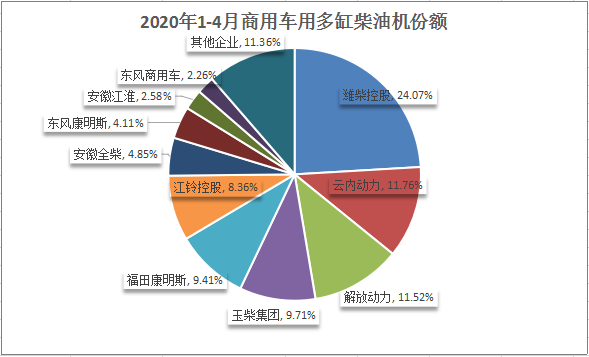

今年4月,商用车用多缸柴油机销量30.51万台,环比增长了25.45%,同比增长了20.28%,而前四个月的累计销量为87.95万台,同比下降了11.56%。今年前四月分的累计销量前十明的企业为潍柴、云内、解放动力、玉柴、福田康明斯、江铃、全柴、东风康明斯、江淮、东风商用车。

从市场份额来看,与1-3月相比,前十企业除开潍柴缩减了3.37个百分点外,多数企业份额有不同程度的提升。如,云内动力份额由11.55%提升至11.76%,净增了0.21个百分点;福田康明斯份额由1-3月的8.85%提升至9.41%,净增了0.56个百分点;东风康明斯由1-3月的3.18%提升至4.11%,净增了0.93个百分点;玉柴由1-3月的8.61%提升至9.71%,净增了1.1个百分点,份额增长最快。

从市场份额来看,与1-3月相比,前十企业除开潍柴缩减了3.37个百分点外,多数企业份额有不同程度的提升。如,云内动力份额由11.55%提升至11.76%,净增了0.21个百分点;福田康明斯份额由1-3月的8.85%提升至9.41%,净增了0.56个百分点;东风康明斯由1-3月的3.18%提升至4.11%,净增了0.93个百分点;玉柴由1-3月的8.61%提升至9.71%,净增了1.1个百分点,份额增长最快。