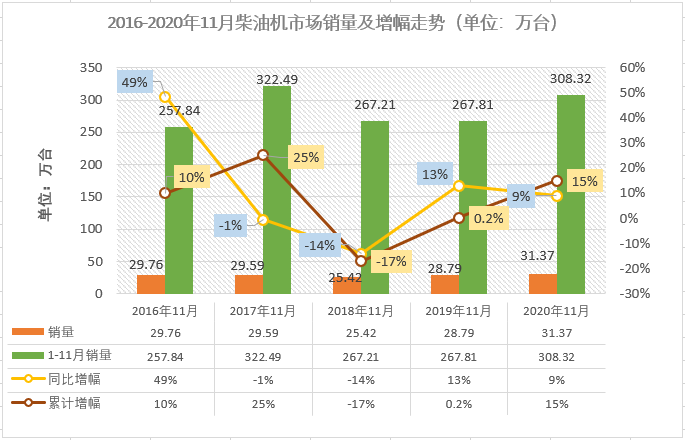

纵观上图近5年的1-11月份的车用柴油机的销量以及增幅的走势图可以看出,近5年11月份的单月销量的谷底出现在了2018年,2018年11月的柴油机市场仅销售了25.42万台。前11月的累计销量的谷底则出现在2016年以及2017年,市场呈现出较高的增长态势,当年的1-11月累计增幅达到了25%,但2017年11月单月销量却遭遇了1%的下滑,这和同期的重卡汽车市场表现直接相关的,2017年前11月,重卡汽车市场的累计增幅达到了59%,但11月单月的销量同比下降了8%,2017年的1-11月柴油机市场累计销售322.49万台的表现是近5年的最高点;2018年,柴油机市场11月份单月销量及1-11月累计销量均出现明显下滑,2019年11月份销量较上年有所增长,累计销量则与上年基本持平的状态。

|

11月排名 |

企业/总计 |

11月销量 |

月度份额 |

同比增长 |

本年累销 |

同期累销 |

累计增长 |

累计份额 |

|

31.37万 |

100% |

9% |

308.32万 |

267.81万 |

15% |

100% |

||

|

1 |

云内动力 |

6.16万 |

19.65% |

46% |

52.87万 |

35.77万 |

51% |

17.47% |

|

2 |

玉柴集团 |

3.85万 |

12.26% |

-3% |

49.31万 |

41.53万 |

19% |

15.99% |

|

3 |

福田汽车 |

3.55万 |

11.32% |

19% |

34.66万 |

30.17万 |

15% |

11.24% |

|

4 |

安徽全柴 |

3.37万 |

10.75% |

24% |

33.01万 |

25.15万 |

31% |

10.71% |

|

5 |

江铃汽车 |

3.21万 |

10.22% |

1% |

24.56万 |

26.57万 |

-8% |

7.97% |

|

6 |

一汽解放 |

2.41万 |

7.69% |

-1% |

30.73万 |

25.4万 |

21% |

9.97% |

|

7 |

东风股份 |

2.34万 |

7.47% |

31% |

21.8万 |

17.42万 |

25% |

7.07% |

|

8 |

长城汽车 |

1.55万 |

4.95% |

22% |

14.01万 |

10.74万 |

30% |

4.55% |

|

9 |

上柴股份 |

1.25万 |

3.98% |

70% |

9.64万 |

5.17万 |

86% |

3.13% |

|

10 |

江淮汽车 |

8571 |

2.73% |

15% |

8.08万 |

6.31万 |

28% |

2.62% |

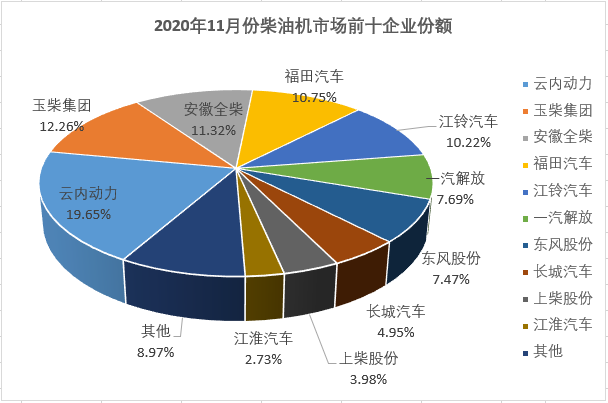

上表可见,11月份车用柴油机的市场同比增长了9%,考虑到今年柴油机市场未能统计到重汽的销量的情况,实际上今年11月份柴油机市场同比增幅应该超过了10%,具体到11月的销量前十名的企业来看,十家企业的8增2降。11月份,柴油机市场继续有9家企业的销量破万台,有7家企业的销量破2万台于十月相比较1多1家,云内动力以6.16万台的销量表现蝉联了月榜冠军,这也是云内2020年月销量首次突破6万台的成绩,玉柴、福田、全柴和江铃等企业11月销量也均超过3万台。

11月份,柴油机市场的前十名的企业实现增长的有8家企业,有7家企业的增幅超过了2位数,增幅最高的依然是上柴,增幅达到了70%,但上柴连续三个月增幅破百的纪录就此告破,略显的遗憾,排名第一位的云内动力以46%的同比增幅同样算得上大增,其他收获两位数增幅的企业也纷纷跑赢“大盘”。

从市场份额上来看,销量的前十名的企业11月份的合计份额达到了91.03%,这十家企业分食了超市场超9成的市场份额,仅给10名以后的企业留下了8.97%的份额,排名前五的企业合计份额就达到了64.21%。2020年的11月份,柴油机市场有5家企业的月度份额超过了10%,与前几月的情况一样,没有一家企业月度份额超过20%,但排名首位的云内11月份额已逼近20%,达到了19.65%。

从累计销量上来看,2020年的1-11月柴油机的市场累计销售了308.32万台,同比累计增长了15%,累计销量的增幅在6月份实现了转正之后,经过7-11月五个月连续的良好表现之后进一步扩大。具体到1-11月的累计销量的前十名的企业(同时也是11月份销量前十)看,有9家增张和1家下降。

从累计份额上来看,销量的前十名的企业合计份额达到了90.71%,有4家企业累的计份额超过了10%,份额最大的云内和玉柴今年的1-11月份的累计份额分别达到17.47%和15.99%,9月过后,云内累计销量超越玉柴,10月、11月云内继续发力,11月过后这个差距进一步扩大,两家企业的份额差距已有1.48%;此外,福田和全柴、全柴和解放、东风股份和江铃的累计份额的差距也均仅有百分之0点几,柴油机市场的竞争依旧是十分激烈。