今年10月份,我国重卡汽车市场总共销售了5.35万辆,同比下降了61%。其中作为重卡汽车市场中最受关注的细分领域之一,牵引车市场10月份同样交出了下降的成绩单--销售量是2.17万辆,同比下降了69%,降幅较9月份牵引车市场同比下降66%来比较的话扩大3个百分点,连续三个月降幅超过了65%的牵引车市场继续跑输10月份重卡市场的“大盘”,牵引车市场的走势也改写成了“7连降”。

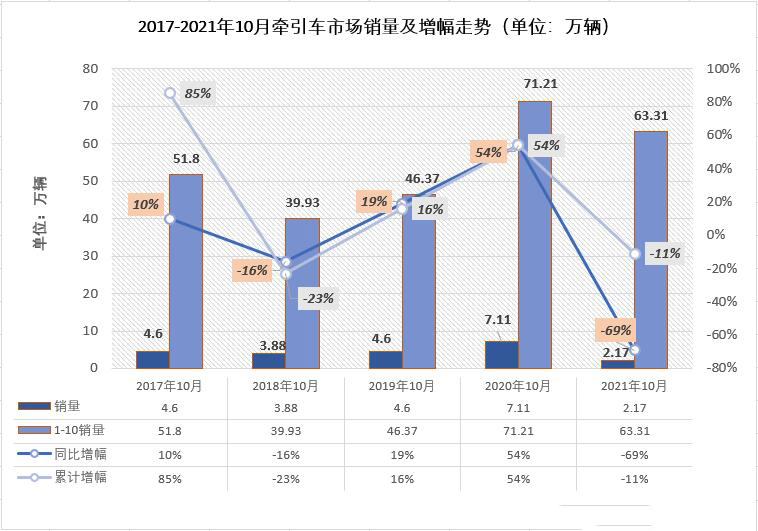

纵观2017年-2021年这五年的10月份,牵引车市场的销量以及增幅走势图来看,牵引车市场在近5年的10月份中走出一个增-降-增-增-降的曲线走势,这个趋势与重卡汽车市场的整体走势相同。牵引车市场在2021年的4-10月分,已经连续7个月遭遇下滑趋势。单从数字上面来看(4月份9.59万辆,5月份8.25万辆,以及6月份8.15万辆)的表现放在近年看仍然处于较高水平,但三季度开始就不再如此了,7月份表现与前些年相比尚且还算不相上下,而8、9、10这三个月牵引车市场销量均不足3万辆的表现,已然在谷底徘徊了一个季度。上图可见,2021年10月份牵引车市场2.17万辆的表现已跌至5年最低水平,几乎只有去年10月份销量的1/3,与重卡汽车市场一样,牵引车市场已是连续三个月处于近5年的最低水平。

从上图的累计销量来看,今年的前十个月的牵引车市场销量63.31万辆的表现放在近5年里看处于第二高位(其中,8月过后还是5年最高位,9月过后跌落“神坛”),牵引车市场在今年上半年积累了超近10万辆的增长,但仅用了3个月时间便“强势”步入下降区间,10月过后,牵引车市场累计销量已比去年同期少近8万辆。

2021年的牵引车市场,2020年全年销量83.5万辆为目标的话,那么10月过后的完成度为76%,这一数字在6月分过后是64%,7月过后是68%,8月过后是70%,9月过后是73%,因此,进入下半年之后,7-10月一共增加了12%,显然,“全面国六”后的牵引车市场的表现很差劲。依照最近几个月的市场表现,2021年牵引车市场的年终销量超过70万辆几乎已不可能,换句话说,2021年的牵引车市场全年销量还不及2020年1-10月的市场表现。

|

10月 排名 |

企业\总计 |

10月销量 |

月度额度 |

同比增长 |

2021累销 |

同期累销 |

累计增长 |

累计份额 |

|

2.17万 |

100% |

-69% |

63.31万 |

71.21万 |

-11% |

100% |

||

|

1 |

中国重汽 |

7026 |

32.31% |

-67% |

11.13万 |

11.75万 |

-5% |

17.58% |

|

2 |

陕汽集团 |

3381 |

15.55% |

-73% |

9.76万 |

11.92万 |

-18% |

15.42% |

|

3 |

一汽解放 |

2923 |

13.44% |

-78% |

18.96万 |

21.93万 |

-14% |

29.95% |

|

4 |

东风公司 |

2396 |

11.02% |

-71% |

9.38万 |

9.71万 |

-3% |

14.82% |

|

5 |

大运重卡 |

1693 |

7.79% |

-39% |

2.36万 |

2.61万 |

-10% |

3.73% |

|

6 |

福田汽车 |

1628 |

7.49% |

-80% |

7.34万 |

7.97万 |

-8% |

11.59% |

|

7 |

上汽红岩 |

1408 |

6.47% |

-37% |

1.99万 |

2.08万 |

-5% |

3.14% |

|

8 |

北奔重卡 |

350 |

1.61% |

-29% |

6099 |

4922 |

24% |

0.96% |

|

9 |

徐工重卡 |

309 |

1.42% |

-52% |

5392 |

5806 |

-7% |

0.85% |

|

10 |

江淮汽车 |

248 |

1.14% |

-69% |

5890 |

1.28万 |

-54% |

0.93% |

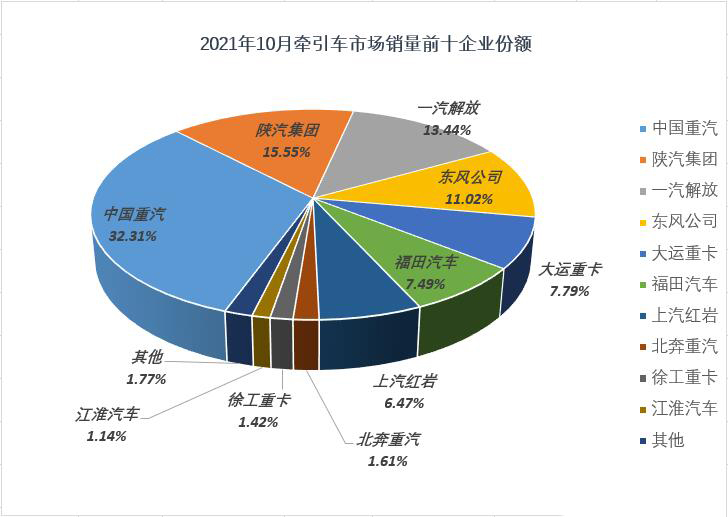

从行业占有比率的情况来看,销量前十名的企业于今年10月份合计份额达到了98.23%,十名开外的企业仅分得不足2%的份额。10月份,牵引车市场继续没有一家企业销量破万辆,销量超5000辆的企业也仅有一家,牵引车市场已经连续4个月没有企业销量破万了,要知道,6月份的牵引车市场还曾有5家企业销量破万辆。10月份,牵引车市场有4家企业月度份额超过10%,其中,中国重汽以7026辆的表现蝉联牵引车月销量榜冠军,月度份额达到32.31%,这也是2021年重汽在牵引车市场的月度份额首次突破30%,值得一提的是,重汽10月份销量环比9月份增长了14%,是销量前五企业中唯一一家“银十”表现优于“金九”的企业;陕汽则以3381辆、月度份额15.55%的表现连续5个月位列牵引车月榜前二。解放和东风在10月份的牵引车市场分别分得13.44%和11.02%的份额。

10月份,大运重卡重返牵引车月榜前五,月度份额为7.79%,这是大运重卡在2021年第二次位列牵引车月榜前五。此外,徐工重卡重返前十也是10月份牵引车销量前十排名与9月份相比一大变化,徐工重卡摘得10月份牵引车销量榜第9的位置。

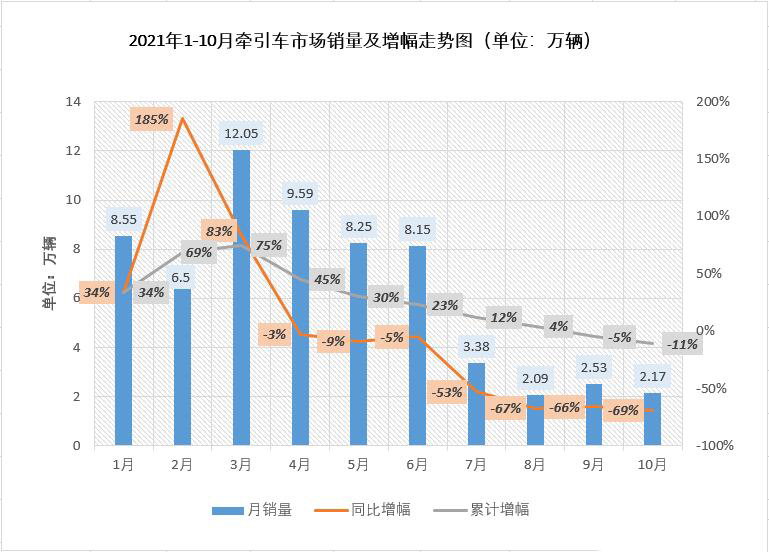

从累计销量上面来看,2021年1-10月,牵引车市场累计销售63.31万辆,同比累计下降11%,累计降幅较前9月(-5%)扩大6个百分点。经过7个月的“连降”,尤其是最近4个月超5成的大降,2021年牵引车市场累计增幅已从前3月的75%变为10月过后的-11%,较上年同期已有近8万辆的下降。

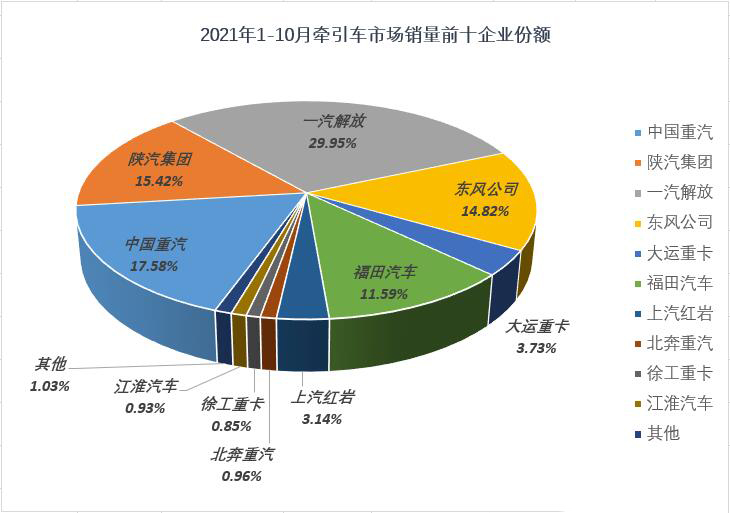

具体到前10月累计销量前十企业(同时也是10月份销量排名前十)来看,仅余北奔重汽一家企业处于上升区间(这一数字在9月过后是4家,8月过后是6家,7月过后则还有9家),北奔重汽今年1-10月牵引车累计销量同比增速达到24%,是其去年同期累计销量的1.2倍,北奔的“独增”算是跌声一片的牵引车市场中为数不多的亮点。10月过后,牵引车市场又有多家企业步入了下降区间,已有多家企业累计降幅达到两位数,销量前十中下滑最严重的企业前10月销量下降了54%,遭遇“腰斩”。

从累计份额上面来看,2021年的前十月份牵引车的累计销量的前十名的企业合计份额达到了98.97%,有5家企业的累计份额超过了10%,排名第一的依旧是解放,解放一家独食了今年前十月份的牵引车市场29.95%的份额比例,重汽、陕汽和东风三家分别分食了17.58%、15.42%和14.82%的份额,差距依旧没有拉开,竞争激烈;福田在1-10月的牵引车市场分得了11.59%的份额。排名5名之后的企业累计份额均不足4%,行业前五企业继续在牵引车市场保持断崖式的领先优势。

从累计份额上面来看,2021年的前十月份牵引车的累计销量的前十名的企业合计份额达到了98.97%,有5家企业的累计份额超过了10%,排名第一的依旧是解放,解放一家独食了今年前十月份的牵引车市场29.95%的份额比例,重汽、陕汽和东风三家分别分食了17.58%、15.42%和14.82%的份额,差距依旧没有拉开,竞争激烈;福田在1-10月的牵引车市场分得了11.59%的份额。排名5名之后的企业累计份额均不足4%,行业前五企业继续在牵引车市场保持断崖式的领先优势。