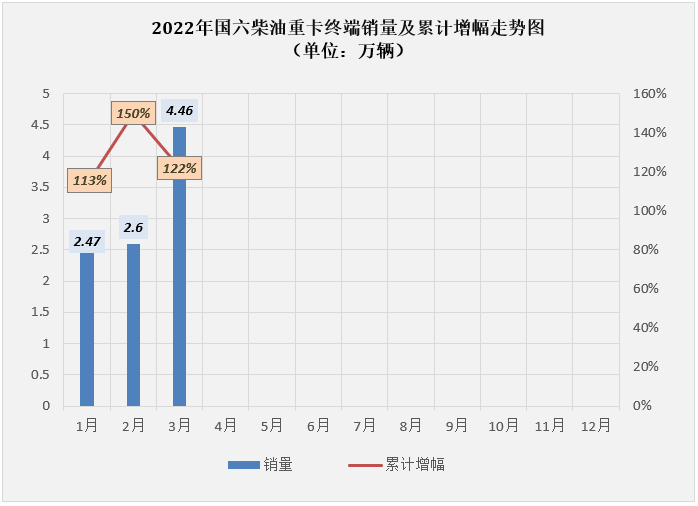

实销4.46万辆,大增97% 创国六柴油重卡汽车最高月销量纪录

今年3月份,我国共计销售了各类国六柴油重卡车型4.46万辆,环比2月份增长了71%,比2月份上牌量多出了1.86万辆;同比也在持续大增中,增幅更是高达了97%,大约是去年3月份销量的2倍,4.46万辆也创造了国六柴油重卡汽车市场单月销量的新纪录,比此前最高月销量(3万辆,2021年11月份创造)多出1.46万辆。去年下半年,重卡行业进入“全面国六”时代后,国六柴油重卡平均月销量达到2.55万辆,今年一季度平均月销量已超过3万辆,达到3.18万辆。不过必须说明的是,国六柴油重卡市场这种与整个重卡市场背道而驰的大幅增长,并非是市场终端需求回暖所带来的“上涨”,更主要的原因是排放法规切换、同期基数低所导致的增长。

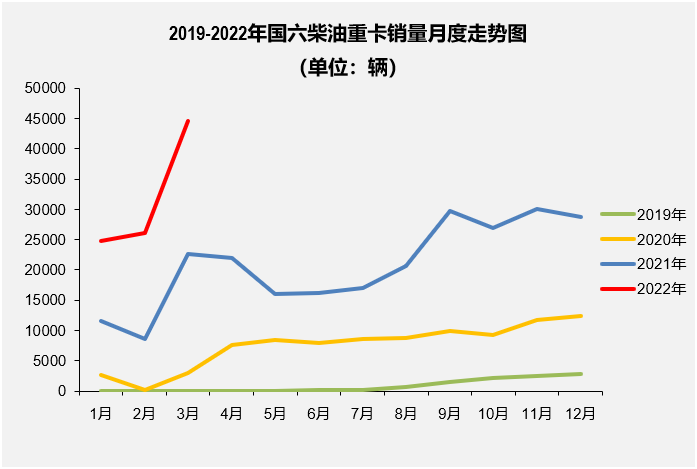

自从去年第2季度开始,重卡汽车市场整体表现持续虚弱,但国六柴油重卡终端销量一直比较稳定。国六柴油重卡终端销量在2021年8月再次突破2万辆后,一直保持在月销2万辆以上水准,截止到今年3月份已经连续8个月销量高于2万辆,今年3月份更是一举超过了4万辆,上图也可以直观地看到国六柴油重卡细分市场的发展趋势。

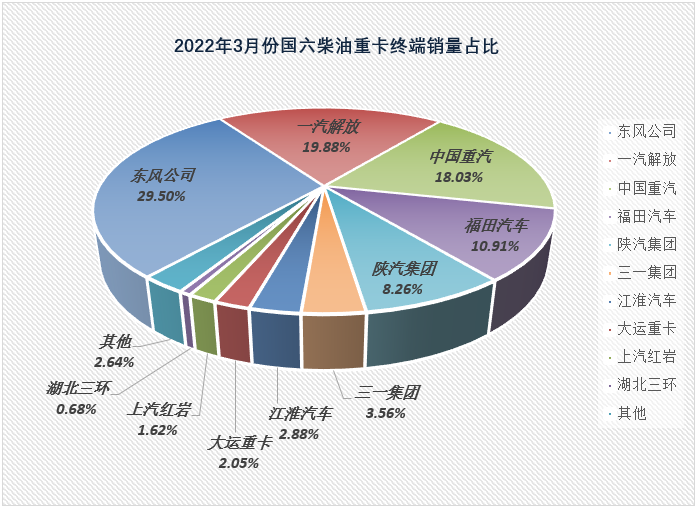

往年的3月份是重卡市场的传统销售旺季,但由于疫情在多地爆发,重卡汽车市场整体来看并无旺季表现,当月终端销量仅有5.17万辆,3月份国六柴油重卡在整个重卡终端销量占比达到86.2%(已连续三个月占比超过80%,且占比继续逐月扩大),如果加上国六天然气重卡,3月份国六车型在重卡市场的占比已超过90%,达到93.67%。由此也可见,从新车销售的角度看,“国五库存车”对重卡市场的“干扰”已经越来越小,国六重卡终端销量已经和重卡市场整体销量基本相当。

2022年3月国六柴油重卡整车厂销量排行(单位:辆)

|

重卡品牌/行业总计 |

3月销量 |

同比增长 |

月度份额 |

本年累计 |

上年累计 |

累计增长 |

累计份额 |

同期份额 |

|

4.46万 |

97% |

100% |

9.54万 |

4.29万 |

122% |

100% |

100% |

|

|

东风公司 |

1.32万 |

64% |

29.5% |

2.66万 |

1.6万 |

66% |

27.91% |

37.32% |

|

一汽解放 |

8865 |

94% |

19.88% |

2.04万 |

8334 |

145% |

21.37% |

19.42% |

|

中国重汽 |

8042 |

156% |

18.03% |

1.75万 |

6108 |

186% |

18.31% |

14.23% |

|

福田汽车 |

4865 |

33% |

10.91% |

1.11万 |

6707 |

65% |

11.6% |

15.63% |

|

陕汽集团 |

3684 |

162% |

8.26% |

7558 |

2602 |

190% |

7.92% |

6.06% |

|

三一集团 |

1586 |

332% |

3.56% |

3187 |

541 |

489% |

3.34% |

1.26% |

|

江淮汽车 |

1283 |

222% |

2.88% |

2672 |

704 |

280% |

2.8% |

0.52% |

|

大运重卡 |

913 |

543% |

2.05% |

1965 |

222 |

785% |

2.06% |

1.65% |

|

上汽红岩 |

723 |

88% |

1.62% |

1345 |

706 |

91% |

1.41% |

0.05% |

|

湖北三环 |

302 |

2417% |

0.68% |

626 |

22 |

2745% |

0.66% |

1.65% |

|

汉马科技 |

265 |

382% |

0.59% |

525 |

91 |

477% |

0.55% |

0.05% |

|

徐工重卡 |

184 |

127% |

0.41% |

395 |

92 |

329% |

0.41% |

0.21% |

|

其他 |

730 |

115% |

1.64% |

1575 |

769 |

105% |

1.65% |

1.79% |

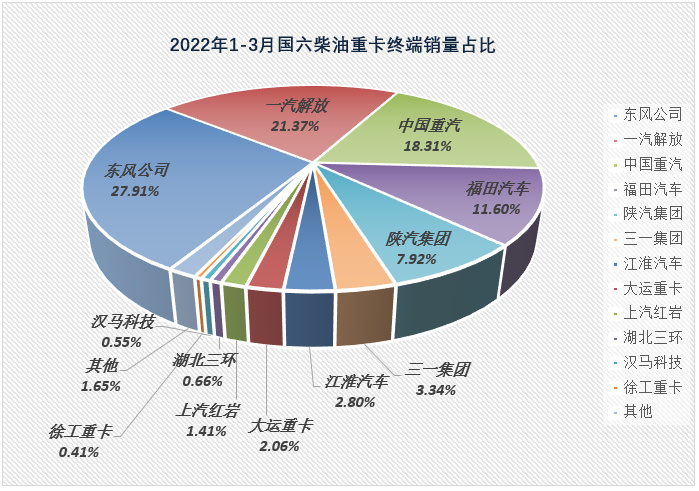

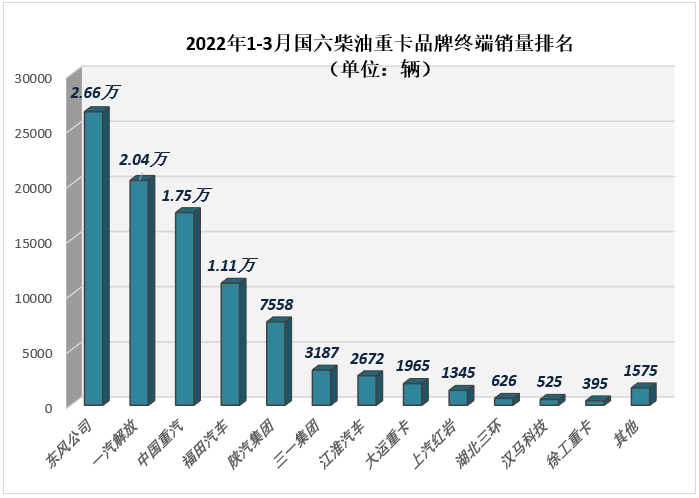

一汽解放作为国内中重卡届的老大哥,在牵引车以及重型载货车市场之中的地位都是TOP1。3月份,解放实销国六柴油重卡8865辆,同比增长94%,月度份额接近2成,达到19.88%。今年1-3月,解放累计实销国六柴油重卡2.04万辆,累计份额达到21.37%,较上年同期增长1.95个百分点。这其中,解放国六柴油牵引车的销量贡献最为突出(位列该细分领域榜首,今年的前三个月解放国六柴油重卡汽车终端销量中,牵引车占比高达43.2%)。

国六柴油重卡汽车终端销量排名3-5位的分别是中国重汽、福田汽车(含欧曼)以及陕汽集团,这三家企业3月份分别销售了各类国六柴油重卡8042辆、4865辆和3684辆,同比增长156%、33%以及162%,月度份额分别为18.03%、10.91%还有8.26%。这三家企业同时也是今年1-3月国六柴油重卡累计销量排名3-5位的企业,今年1-3月累计实销国六柴油重卡1.75万辆、1.11万辆和7558辆,累计份额分别为18.31%、11.6%和7.92%。今年1-3月,重汽和陕汽在国六柴油重卡市场的份额分别增长了4.08个和1.86个百分点。

2021年的第一季度,国六柴油重卡汽车市场累计实际销售9.54万辆,同比增长了122%,比去年同期净增5.25万辆,大约是去年同期销量的2.2倍。

上图中的销量仅为底盘厂终端销量统计,未包含改装车销量及排名。在国六柴油重卡2021年的年终排行榜上,三一集团、江淮汽车、上汽红岩、大运重卡和宇通集团分列6-10位。截止到今年3月份,三一和江淮两家企业保持了自己行业地位,仍位列第6、7名,大运则连续三个月抢到月榜第8,目前暂列行业第8位,较2021年年终排名上升一位,另外两家企业排名则有所下滑,宇通甚至连续三个月被挤出行业前12;与此同时,在去年年终前十榜上无名的湖北三环连续闯入月榜前十,目前暂列行业第10位,这也不难看出国六柴油重卡市场的竞争越来越激烈,相比用户基盘稳且大的头部企业,排名靠后企业的排名显得更加不稳定和多变。