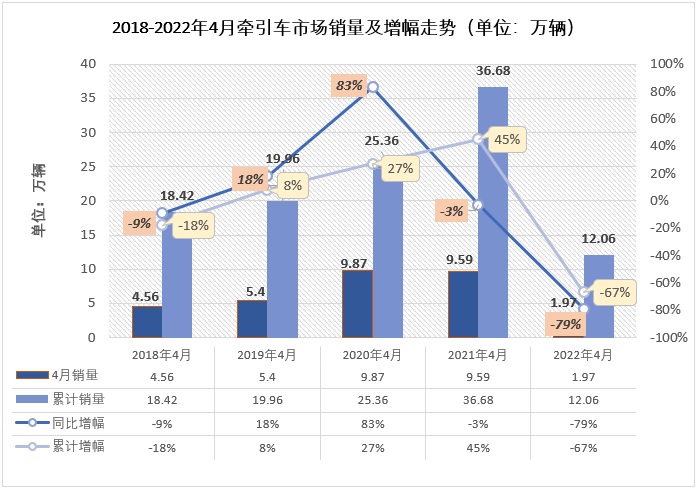

纵观2018-2022年近五年4月份的牵引车市场的销量以及增幅走势图,最近这五年的4月份,牵引车市场在2019年和2020年两年连续实现增长,2020年4月份的9.87万辆是近5年4月份牵引车市场的销量峰值,2021年4月份牵引车市场小降3%(2021年4月份正是牵引车市场本轮连降的起点),但销量也达到9.59万辆,因此今年4月份牵引车市场继续出现下滑毫不意外。今年4月份牵引车市场1.97万辆的销量在近5年看处于最低位水平,仅相当于前两年4月份销量的20%左右,与2018年、2019年4月份相比也不足其销量的一半。

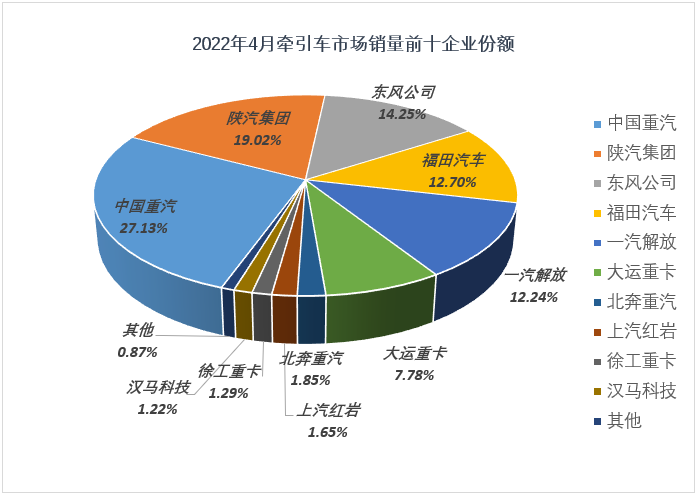

无一家企业销量破万 重汽摘冠 陕汽跃居前二

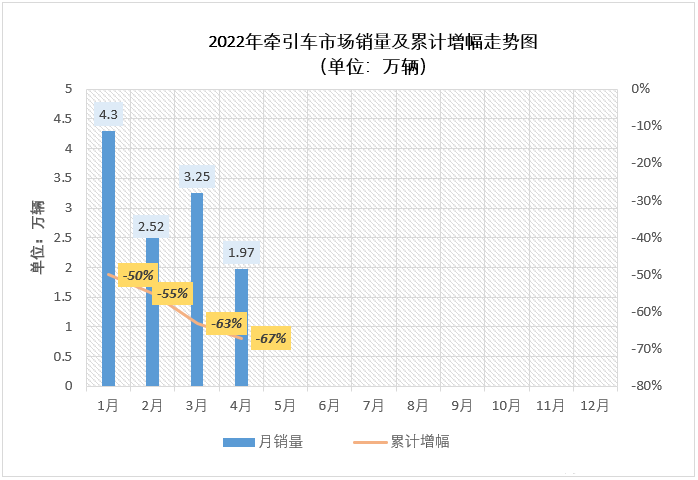

今年4月过后,今年牵引车市场累计销量刚刚过12万辆,比上年同期的36.68万辆下降67%,净减少超24万辆,仅相当于去年前四个月的累计销量的3成多一点,由于重卡汽车市场受公路运价低(对牵引车市场影响尤为重大)及国六切换等影响已持续低迷了相当长时间,而市场需求在4月份非但没有改观,在多地疫情爆发的“加持”之下相比前几月更受抑制,4月份这一本该是销量高位的月份反倒成为今年前4个月牵引车销量的最低点。

2022年4月份牵引车市场销量表

|

4月 排名 |

企业\总计 |

4月销量 |

月度额度 |

同比增长 |

2022累销 |

同期累销 |

累计增长 |

累计份额 |

|

1.91万 |

100% |

-79% |

12.06万 |

36.68万 |

-67% |

100% |

||

|

1 |

中国重汽 |

5351 |

27.13% |

-72% |

2.89万 |

5.7万 |

-49% |

23.96% |

|

2 |

陕汽集团 |

3752 |

19.02% |

-73% |

1.57万 |

5.14万 |

-69% |

13.04% |

|

3 |

东风公司 |

2810 |

14.25% |

-82% |

1.78万 |

5.51万 |

-68% |

14.77% |

|

4 |

福田汽车 |

2505 |

12.7% |

-80% |

1.49万 |

4.35万 |

-66% |

12.32% |

|

5 |

一汽解放 |

2415 |

12.24% |

-91% |

2.86万 |

12.84万 |

-78% |

23.69% |

|

6 |

大运重卡 |

1535 |

7.78% |

-30% |

7382 |

9396 |

-21% |

6.12% |

|

7 |

北奔重卡 |

365 |

1.85% |

-66% |

1295 |

2636 |

-51% |

1.07% |

|

8 |

上汽红岩 |

325 |

1.65% |

-86% |

2345 |

9159 |

-74% |

1.94% |

|

9 |

徐工重卡 |

255 |

1.29% |

-67% |

1298 |

3516 |

-63% |

1.08% |

|

10 |

汉马科技 |

240 |

1.22% |

-37% |

1222 |

1619 |

-25% |

1.01% |

通过上表可以发现,4月份的牵引车市场同比下降了79%,降幅较三月份(3月份牵引车市场同比下降73%)来比较扩大了6个百分点,较去年同期少销售大约7.6万辆,相比较来看只有去年同期销量的20%。具体到4月的销量排行前十名的企业来看,这十家企业全部出现了下滑,且降幅都达到了两位数,有6家企业的降幅超过了7成,下滑最严重的企业4月份销量同比下降了91%,但也有包括大运、北奔、徐工、汉马科技等多家企业降幅低于牵引车市场整体降幅,跑赢市场“大盘”,其中大运和汉马科技两家企业降幅分别仅有30%和37%,是主流企业中仅有两家降幅低于50%的企业。

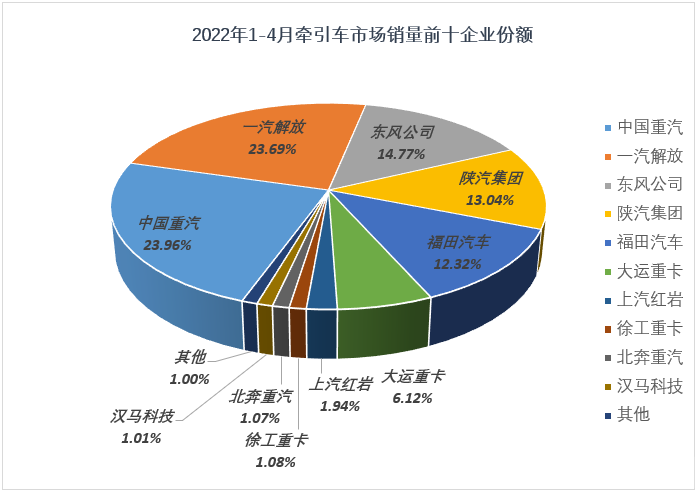

从累计份额方面看,销量前十企业合计份额达到99%,销量前五企业合计份额达到87.77%,行业TOP5在今年1-4月牵引车市场合计份额接近9成,这其中,重汽和解放份额双双超过20%,分别达到23.96%和23.69%,累计份额差距仅有0.28%;东风、陕汽和福田则分别分食了今年前4月牵引车市场14.77%、13.04%和12.32%的份额,相邻企业差距都没有拉开,行业前五的最终座次究竟如何还非常难讲。

今年1-4月份,牵引车市场中重汽、大运、福田、汉马科技、北奔等企业的累计份额实现了增长,其中重汽今年1-4月累计份额较去年同期增长了8.42个百分点;大运重卡今年在牵引车市场的份额也提升了3.56%。福田、北奔和汉马科技今年1-4月累计份额较去年同期分别提升了0.44%、0.36%和0.57%。

从行业格局看,今年4月份牵引车市场行业前十与3月份前十成员相同,排名则出现了不小变化:重汽从3月份的第5位一举夺得月榜冠军,3月份排名第4位的陕汽则上升两位至月榜第二;3月份重返月榜前十位列第8位的北奔重汽4月份再进一步升至月榜第7位。